Nous envoyons le certificat de prévoyance une fois par an dans une enveloppe séparée portant la mention « Confidentiel » à votre employeur. Ce dernier vous transmet alors directement l’enveloppe fermée. Conservez le certificat de prévoyance.

Nous expliquons le certificat de prévoyance

De nombreux assuré·e·s comprennent difficilement le certificat de prévoyance : parsemé de termes techniques et de chiffres, il finit souvent dans un classeur sans même avoir été lu. Vous avez pourtant intérêt à examiner votre certificat de prévoyance de plus près, car les chiffres vous fourniront des informations précieuses sur votre prévoyance professionnelle. Avec notre certificat de prévoyance cliquable, nous vous fournissons les principales informations au bon endroit. Des exemples de calcul avec des chiffres concrets complètent le tout :

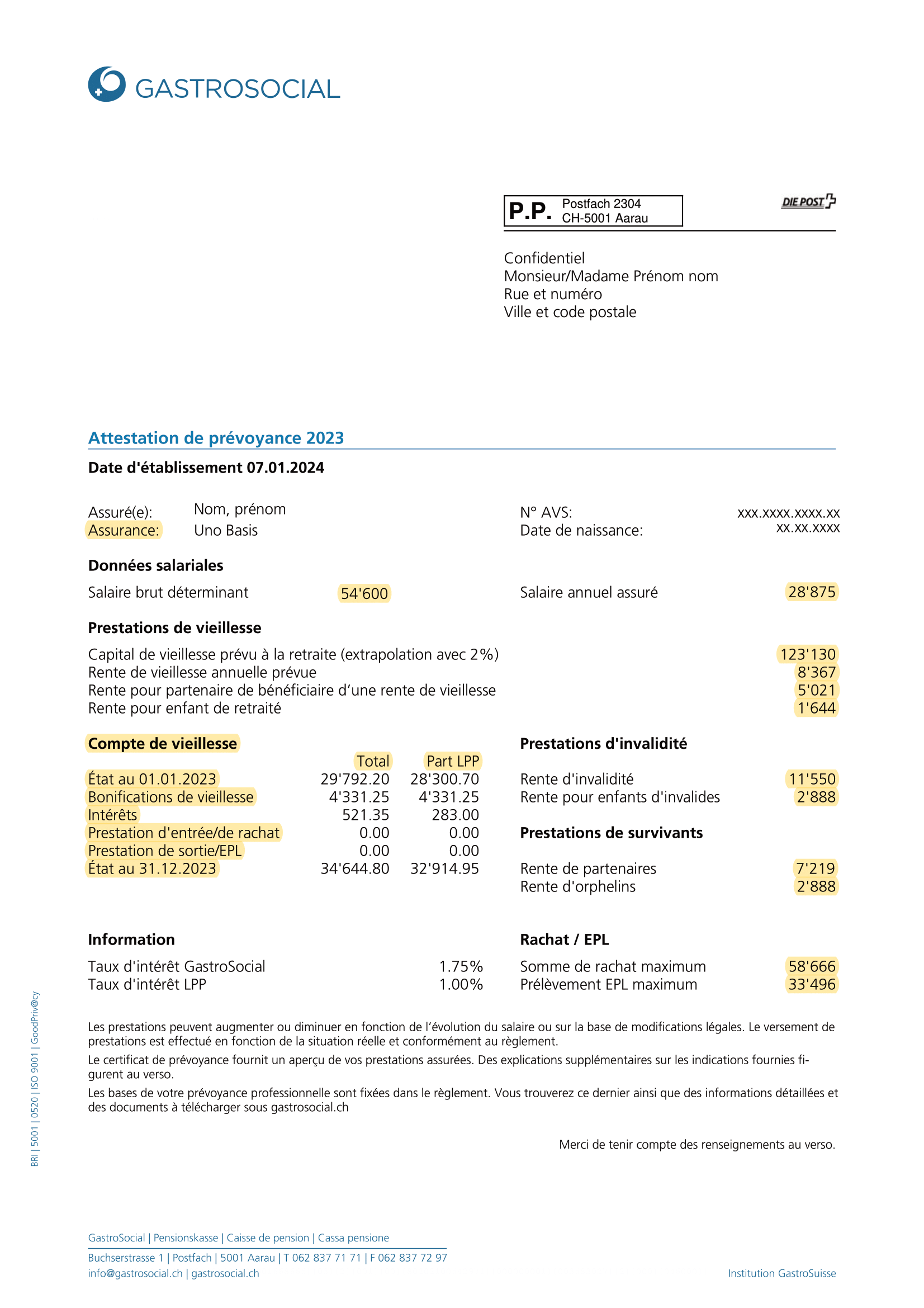

Assurance

Le plan de prévoyance sous lequel vous êtes assuré est indiqué ici. Votre plan de prévoyance et le règlement de prévoyance actuel déterminent l’obligation de prestation et l’étendue des prestations de la Caisse de pension GastroSocial.

Salaire annuel brut déterminant

Le salaire annuel brut déterminantcorrespond au salaire brut soumis à cotisations AVS déclaré par votre employeur à GastroSocial.

Compte de vieillesse

Un compte individuel de vieillesse indiquant l’avoir de vieillesse est tenu pour chaque personne assurée. Il se compose comme suit :

avoirs résultant de cotisations versées à des caisses de pension dans le cadre de rapports de travail antérieurs (prestations de libre passage)

versements facultatifs (rachats)

bonifications de vieillesse

intérêts

Total

Votre avoir actuel est indiqué dans la colonne « Total ». En cas de versement de capital, vous avez droit à ce montant.

La colonne adjacente « Part LPP » indique l’avoir minimal selon les prescriptions légales. Ce montant est inclus dans le montant total. Il est pertinent pour le calcul des différentes prestations, en particulier de la rente de vieillesse.

Part LPP

Cette colonne « Part LPP » indique l’avoir minimal selon les prescriptions légales. La loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité (LPP) stipule notamment le taux de rémunération minimal de l’avoir de vieillesse ainsi que le taux de conversion de l’avoir de vieillesse en une rente.

Cela étant, une caisse de pension peut aussi offrir, dans son règlement, de meilleures prestations que celles prévues par la loi. P.ex., si GastroSocial rémunère votre avoir de vieillesse au taux de 1.75% en 2023 et non au taux légal de 1%, ces intérêts génèrent un avoir surobligatoire (différence entre le montant total et la part LPP). En cas de versement de capital, vous avez droit au montant total. La part LPP est incluse dans ce montant, entre autres, parce qu’elle est pertinente pour le calcul de la rente de vieillesse. Les caisses de pension ont l’obligation d’indiquer les deux valeurs.

État au 01.01.2023

Ce montant correspond à votre avoir de vieillesse au 1er janvier 2023.

Bonifications de vieillesse

C’est le montant porté au crédit de votre compte de vieillesse pendant la durée de l’assurance. La bonification de vieillesse correspond à un pourcentage du salaire coordonné et augmente avec l’âge. Il ne faut pas confondre les bonifications de vieillesse avec les cotisations versées.

Âge

Bonifications de

vieillesse (en % du

salaire coordonné)

Le montant sous « Total » vous indique les intérêts définitivement crédités pour l’année écoulée.

La rémunération pour l’année 2023 est de 1.75%. Le taux d’intérêt définitif pour l’année 2024 sera fixé en fin d’année par le Conseil de fondation de la Caisse de pension GastroSocial (taux provisoirement fixé à 1%).

Prestation d’entrée/de rachat

La prestation d’entrée constitue un « verse- ment ». Si vous vous affiliez à une caisse de pension à la suite d’un changement de poste de travail, vous transférez à cette dernière l’avoir de vieillesse que vous détenez auprès de la caisse de pension que vous quittez. Peut-être n’étiez-vous pas salarié antérieurement et votre avoir de vieillesse a-t-il été déposé sur un compte de libre passage. Dans les deux cas, vous apportez l’avoir de vieillesse constitué en tant que prestation d’entrée (ou prestation de libre passage) à la nouvelle caisse de pension.

Si vous avez effectué des versements ou rachats facultatifs auprès de la caisse de pension, ceux-ci sont portés au crédit de votre avoir de vieillesse et mentionnés ici. Vous trouverez de plus amples informations sur le rachat auprès de la caisse de pension sous « Rachat / EPL ».

Prestation de sortie/EPL

La prestation de sortie constitue un « verse- ment ». En cas de sortie de la caisse de pension – p.ex. à la suite d’un changement de poste de travail ou d’un départ à l’étranger –, vos avoirs détenus auprès de la caisse de pension sont transférés à la caisse de pension du nouvel employeur. Si vous n’avez pas de nouvel emploi, les avoirs sont transférés vers un compte de libre passage ou à une institution de libre passage. Ce montant est appelé prestation de sortie ou souvent aussi prestation de libre passage.

EPL : si vous avez utilisé vos avoirs détenus auprès de la caisse de pension pour acquérir une propriété du logement à usage personnel (retrait anticipé ou nantissement), le montant concerné est indiqué ici. Ce dernier est déduit de votre avoir de vieillesse. Vous trouverez de plus amples informations sur l’encouragement à la propriété du logement sous « Rachat / EPL ».

État au 31.12.2023

Ce montant correspond à votre avoir de vieillesse au 31 décembre 2023.

Salaire annuel assuré

Le salaire assuré peut être obtenu en soustrayant la déduction de coordination du salaire annuel brut déterminant. Cela explique pourquoi le salaire assuré est aussi souvent appelé salaire coordonné.

La déduction de coordination coordonne les rentes du 1er pilier (prévoyance étatique, AVS) et du 2e pilier (prévoyance professionnelle, caisse de pension). Elle est fixée par le Conseil fédéral et s’élève actuellement à CHF 25´725.– pour l’année 2024.

Comme une partie de votre salaire annuel brut est déjà assuré auprès de la caisse de compensation, le montant de coordination est donc déduit de votre salaire annuel brut pour le calcul des cotisations à la caisse de pension. Cela permet d’éviter que des éléments de salaire de la rente AVS ne soient assurés à double.

Prestations de vieillesse

Votre capital de vieillesse prévu au moment de votre départ à la retraite (extrapolé avec un taux d’intérêt de 2%) est indiqué ici. Il sert de base de calcul pour votre rente de vieillesse annuelle prévue ; la rente pour partenaire de bénéficiaire d’une rente de vieillesse (rente de partenaire en cas de décès après le départ à la retraite) et la rente pour enfant de retraité sont également calculées sur cette base.

Vous avez droit à une rente d’invalidité si vous êtes en incapacité de travail totale ou partielle à la suite d’une atteinte à votre santé physique, psychique ou mentale. La somme figurant sur votre certificat de prévoyance indique la rente d’invalidité annuelle maximale (en cas d’incapacité de travail à 100%) pour laquelle vous êtes assuré au cas où le risque viendrait à se réaliser. Elle varie selon le degré d’invalidité ; des prestations réduites vous sont ainsi versées en cas d’invalidité partielle. Le montant de votre rente AI est défini dans le plan de prévoyance.

Si vous avez des enfants qui auraient eu droit à une rente d’orphelin à votre décès, vous avez droit pour ces enfants à des rentes pour enfants d’invalide.

Les conjoints/partenaires enregistrés/partenaires déclarés survivants ont droit à une rente de partenaire s’ils remplissent les conditions d’octroi. Le montant de la rente de partenaire annuelle est défini dans votre plan de prévoyance et indiqué ici dans le certificat de prévoyance. Il vous incombe de déclarer votre concubin non marié ou partenaire non enregistré de votre vivant et par écrit – au moyen du formulaire prévu à cet effet – à la Caisse de pension GastroSocial. C’est à cette seule condition que votre partenaire pourrait faire valoir un droit aux prestations de survivants si vous veniez à décéder.

Une rente d’orphelin est versée si les enfants survivants remplissent les conditions d’octroi en la matière.

Les conditions donnant droit à un éventuel capital-décès sont définies dans le règlement.

Le montant mentionné ici vous indique la somme maximale supplémentaire que vous pouvez verser volontairement au 2e pilier. Cela vous permet p.ex. de combler des lacunes de prévoyance. Ces lacunes peuvent avoir les causes suivantes : pause de longue durée (formation, vacances), activité indépendante, lacune de prévoyance après un divorce ou niveau de salaire supérieur.

Les rachats vous permettent en outre de faire des économies d’impôts : vous pouvez en effet les déduire directement du revenu imposable. Veuillez noter qu’il s’agit de cotisations provisoires.

Vous aimeriez obtenir un calcul de votre somme de rachat maximum ?Accéder au formulaire.

Encouragement à la propriété du logement

Prélèvement EPL maximal

Vous pouvez retirer anticipativement vos avoirs détenus auprès de la caisse de pension pour financer l’achat d’un logement en propriété (appartement ou maison). Le montant mentionné ici vous indique quelle somme vous pouvez retirer ou nantir sur les avoirs détenus auprès de la caisse de pension. Veuillez noter qu’il s’agit de montants provisoires. Nous sommes à votre disposition pour un calcul définitif : freizuegigkeiten@gastrosocial.ch

Le retrait anticipé de vos avoirs détenus auprès de la caisse de pension diminue votre avoir de vieillesse. Vous toucherez donc moins de prestations à la retraite.

Un retrait anticipé a des conséquences fiscales : vous devez déclarer le montant retiré immédiatement et payer l’impôt par vos propres moyens.

En tant que clients, vous êtes au cœur de notre travail quotidien, et nous visons à continuellement améliorer notre service à la clientèle. C’est pourquoi nous avons besoin de votre feed-back honnête.

Répondez à notre bref sondage – deux petits clics, et vous y êtes !