Come evitare lacune previdenziali

Per una maggiore sicurezza e qualità della vita in età avanzata

Siete consapevoli della vostra situazione finanziaria dopo il pensionamento? Spesso si dimentica che la pura previdenza professionale unita all’AVS copre solo il 60 % circa dell'ultimo salario. Per poter consentire il mantenimento del tenore di vita abituale e colmare questa lacuna del 40 % circa, si rendono necessari ulteriori risparmi per la previdenza. Nella nostra intervista con il Capo Team Servizio esterno a GastroSocial, scopriamo come si può fare.

Quando si parla di lacuna previdenziale?

In linea di massima si parla di tre rischi: vecchiaia, invalidità e decesso. Se in uno di questi ambiti la prestazione di previdenza è inferiore al fabbisogno della persona assicurata, si parla di lacuna previdenziale. Considerato che il fabbisogno può variare parecchio a seconda della situazione, anche la lacuna previdenziale varia di conseguenza.

Perché si verificano delle lacune previdenziali?

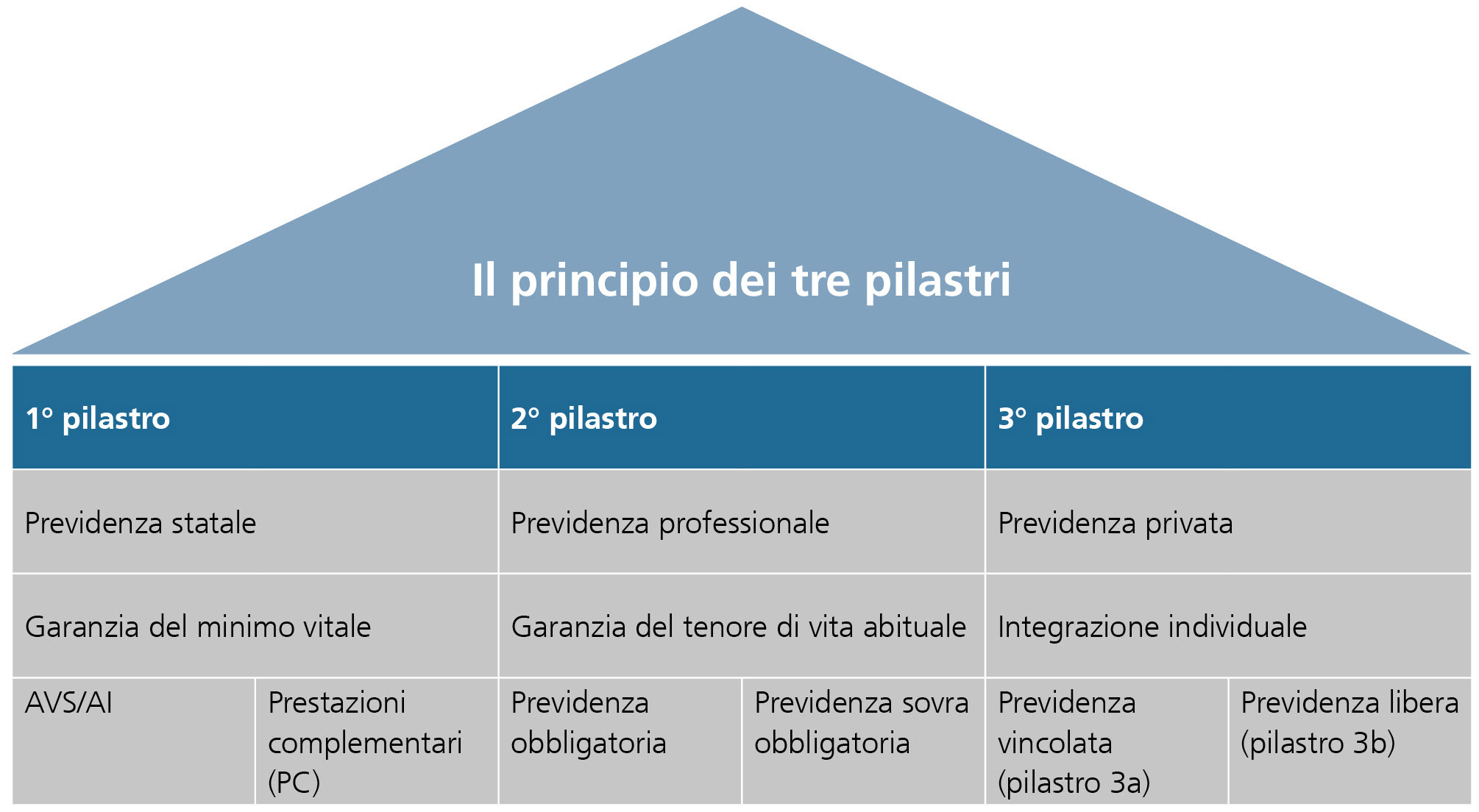

Il mandato di prestazioni dei tre pilastri del nostro sistema previdenziale è sancito dalla legge. Il primo e il secondo pilastro insieme devono consentire di garantire in modo adeguato il tenore di vita abituale. Concretamente dovrebbe essere assicurato circa il 60 % dell'ultimo salario. Nella maggior parte dei casi questa prestazione non è tuttavia sufficiente. A ciò si aggiungono costellazioni speciali sfavorevoli nell’ambito del sistema previdenziale, quali il lavoro a tempo parziale, la mancanza di anni contributivi (p.es. in caso di maternità o di studi universitari), il trasferimento in Svizzera o il lavoro presso diversi datori di lavoro. Al momento dell’introduzione del sistema previdenziale negli anni ’70 e ’80 queste situazioni non erano ancora contemplate.

Come si può prevenire una lacuna previdenziale?

Innanzitutto bisogna essere consapevoli dell'esistenza di una lacuna previdenziale e occuparsi attivamente della propria previdenza. In seguito si può colmare questa lacuna tramite la previdenza individuale (3a o 3b) ed eventualmente tramite riscatti volontari nella cassa pensione. Questo comporta però una consapevole rinuncia finanziaria nel presente in vista di una migliore situazione finanziaria in caso di previdenza.

Quali vantaggi offrono i versamenti nel pilastro 3a?

Anche il legislatore è consapevole della lacuna previdenziale risultante dai primi due pilastri. Per questo viene incentivato il risparmio individuale nel 3° pilastro, segnatamente tramite incentivi fiscali in caso di versamento come pure di pagamento. In tutta onestà occorre però affermare che il 3° pilastro presenta anche degli svantaggi. I fondi di previdenza nell’ambito del pilastro 3a sono ad esempio vincolati e non liberamente disponibili. Possono essere ritirati solo in presenza di situazioni specifiche, ovvero passaggio all’attività indipendente, finanziamento della proprietà di abitazione ad uso proprio, rimborso di un’ipoteca, trasferimento all’estero o pensionamento.

Gli indipendenti come possono pianificare la previdenza?

In generale la pianificazione dovrebbe essere analoga a quella dei dipendenti. Per gli indipendenti sussistono però condizioni quadro diverse a livello legislativo e la previdenza professionale (LPP) non è ad esempio obbligatoria. Per esperienza, gli indipendenti tendono purtroppo a dimenticare la previdenza più dei dipendenti.

A quale età bisognerebbe iniziare un piano di previdenza?

Prima è, meglio è. Oggi so già con certezza che in età avanzata il mio reddito sarà inferiore (del 40 % circa) rispetto a quello percepito durante l’attività lavorativa. Prima inizio a colmare questa lacuna, più l’operazione risulterà semplice e meno dolorosa per il budget, poiché è possibile risparmiare i contributi in piccole frazioni nell’arco di più di anni. Nel risparmio di un capitale viene quindi in aiuto anche l’effetto dell’interesse composto.

Cosa significa effetto dell’interesse composto?

Dai soldi investiti si percepisce a fine anno un reddito da interessi sul capitale investito che a sua volta genera interessi negli anni successivi. Nel tempo gli interessi maturano sia sul capitale iniziale sia sugli interessi accreditati nel periodo precedente (interesse composto).

Come si calcola la lacuna previdenziale, ovvero i contributi necessari a titolo complementare?

La lacuna previdenziale varia da persona a persona. Di norma l’importo va determinato in maniera tale che unito all’AVS (previdenza statale) e alla cassa pensione (previdenza professionale) copra le spese personali e una riserva per le emergenze. In caso di pensionamento anticipato, a fronte di un pensionamento più lungo è disponibile meno capitale; in questo caso le lacune da colmare sono quindi ancora più grandi. Una consulenza in materia previdenziale può fornire informazioni sull’entità della lacuna previdenziale. A offrire questo tipo di consulenza sono le banche, le assicurazioni o anche i broker indipendenti.

Come si fa a sapere a quanto ammonterà presumibilmente la propria rendita di vecchiaia?

Ci si può rivolgere alla cassa di compensazione per le prestazioni del 1° pilastro. Sul certificato annuale di previdenza sono inoltre riportati i calcoli anticipati del 2° pilastro.

Spieghiamo il certificato di previdenza

Esempio di calcolo: Avere di vecchiaia previsto

Esempio di calcolo: Rendita di vecchiaia annua prevista

Esempio di calcolo: Rendita di vecchiaia per convivente & per figli