Comment éviter les lacunes de prévoyance

Pour plus de sécurité et une meilleure qualité de vie à la retraite

Avez-vous une idée de votre situation financière après votre départ à la retraite ? On oublie souvent qu’en combinaison avec l’AVS, la prévoyance purement professionnelle ne couvre qu’environ 60 % du dernier salaire. Pour pouvoir maintenir le niveau de vie habituel et combler cette lacune d’environ 40 %, une épargne supplémentaire est requise pour la prévoyance. Vous allez découvrir comment procéder dans cette interview avec le Responsable Team Service extérieur à GastroSocial.

Quand parle-t-on d’une lacune de prévoyance ?

Les trois risques suivants sont concernés : vieillesse, invalidité, décès. Il y a lacune de prévoyance quand la prestation de prévoyance dans l’un de ces domaines est inférieure aux besoins de la personne assurée. Comme les besoins peuvent être très variables en fonction de la situation, la lacune de prévoyance peut être plus ou moins importante.

Comment naissent les lacunes de prévoyance ?

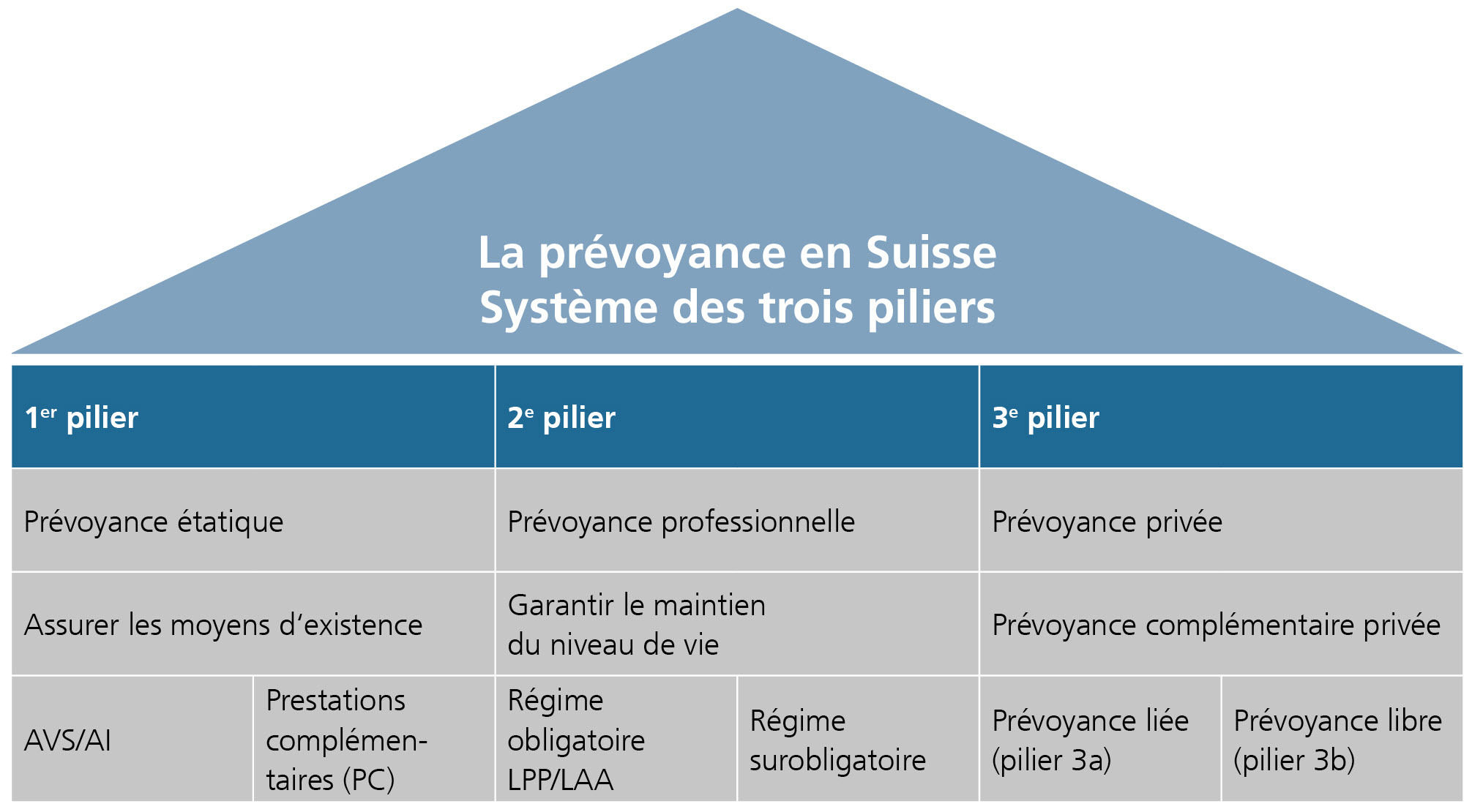

Le mandat de prestations des trois piliers de notre système de prévoyance est défini dans la loi. Les premier et deuxième piliers doivent permettre, ensemble, de maintenir le niveau de vie habituel de manière convenable. Concrètement, ces prestations couvrent environ 60 % du dernier salaire. Dans la plupart des cas pourtant, elles se révèlent insuffisantes. S’ajoutent à cela des situations particulières peu propices dans le système de prévoyance, comme le travail à temps partiel, les années de cotisation manquantes (p.ex. maternité ou études), l’immigration en Suisse ou une carrière auprès de plusieurs employeurs. Ces situations n’étaient pas prévues lors de l’introduction du système de prévoyance dans les années 1970 et 1980.

Comment éviter une lacune de prévoyance ?

Il faut commencer par prendre conscience de la lacune de prévoyance et s’intéresser à sa prévoyance. On peut ensuite combler cette lacune au travers de la prévoyance individuelle (pilier 3a ou 3b) et éventuellement par des rachats volontaires auprès de la caisse de pension. Cela implique toutefois de renoncer à certains moyens financiers dans le présent pour améliorer la situation financière dans un cas de prévoyance.

Quels avantages apportent les versements dans le pilier 3a ?

Comme le législateur est également conscient de la lacune de prévoyance laissée par les deux premiers piliers, il encourage l’épargne individuelle dans le 3e pilier au travers d’incitations fiscales au niveau tant des versements que des prestations. Cela étant, il faut avoir l’honnêteté de mentionner que le 3e pilier présente également des inconvénients. Ainsi, les avoirs de prévoyance du pilier 3a sont affectés à un objet précis et ne sont dès lors pas librement disponibles. Les fonds ne peuvent être prélevés que dans les situations suivantes : passage à une activité indépendante, financement de la propriété du logement à usage personnel, remboursement d’une hypothèque, déménagement à l’étranger ou départ à la retraite.

Comment les personnes exerçant une activité indépendante doivent-elles planifier leur prévoyance ?

La planification devrait en principe s’effectuer de la même manière que pour une personne salariée. Les personnes exerçant une activité indépendante sont toutefois soumises à d’autres conditions cadres légales ; la prévoyance professionnelle (LPP) n’est ainsi pas obligatoire. L’expérience montre malheureusement que les indépendants ont davantage tendance à négliger la prévoyance que les employés.

À quel âge faut-il commencer à planifier sa prévoyance ?

Plus on s’y prend tôt, mieux c’est. Je sais déjà avec certitude aujourd’hui que j’aurai moins de revenu à la retraite (environ 40 %) que durant mon activité professionnelle. Plus vite je commence à combler cette lacune, plus ce sera simple et moins ce sera douloureux pour le budget, les cotisations pouvant être versées par petits montants au fil des ans. L’effet des intérêts composés aide également à constituer un capital.

Signification de l’effet des intérêts composés

Si vous épargnez et que vous recevez des intérêts sur ce capital en fin d’année, ce montant produira lui-même des intérêts les années suivantes. Vous percevez donc des intérêts sur le capital initial, mais aussi sur les intérêts versés durant la période précédente (intérêts composés).

Comment calcule-t-on la lacune de prévoyance ou le complément de cotisations requis ?

La lacune de prévoyance est aussi diverse que peuvent l’être les individus. La règle veut que le montant complémentaire, ajouté à l’AVS (prévoyance étatique) et à la caisse de pension (prévoyance professionnelle), soit suffisant pour couvrir les dépenses personnelles tout en gardant une réserve pour les urgences. En cas de retraite anticipée, le capital disponible est moins élevé, pour une période de retraite plus longue, si bien que des lacunes plus importantes doivent être comblées. Un conseil en prévoyance peut permettre de quantifier la lacune de prévoyance. Ces conseils peuvent être obtenus auprès de banques, d’assurances ou de courtiers indépendants.

Comment déterminer le montant de la rente de vieillesse projetée ?

Pour les prestations du 1er pilier, il est possible d’interroger la caisse de compensation. Les calculs anticipés du 2e pilier figurent aussi dans le certificat de prévoyance annuel.

Nous expliquons le certificat de prévoyance

Exemple de calcul : Capital de vieillesse prévu

Exemple de calcul : Rente de vieillesse annuelle prévue

Exemple de calcul : Rente pour partenaire & Rente pour enfant de retraité