So vermeiden Sie Vorsorgelücken

Für mehr Sicherheit und Lebensqualität im Alter

Sind Sie sich Ihrer finanziellen Situation nach der Pensionierung bewusst? Oft wird vergessen, dass die rein berufliche Vorsorge zusammen mit der AHV nur ca. 60 % des letzten Lohns abdeckt. Damit der Lebensstandard wie bisher weitergeführt und diese Lücke von rund 40 % gefüllt werden kann, sind weitere Ansparungen für die Vorsorge nötig. Im Interview mit unserem Leiter vom Team Aussendienst von GastroSocial, erfahren Sie wie.

Wann spricht man von einer Vorsorgelücke?

Grundsätzlich spricht man von den drei Risiken: Alter, Invalidität und Tod. Ist in einem dieser Bereiche die Vorsorgeleistung kleiner als der Bedarf der versicherten Person, spricht man von einer Vorsorgelücke. Da der Bedarf je nach Situation ganz unterschiedlich hoch sein kann, ist entsprechend auch die Vorsorgelücke unterschiedlich ausgeprägt.

Warum kommt es zu Vorsorgelücken?

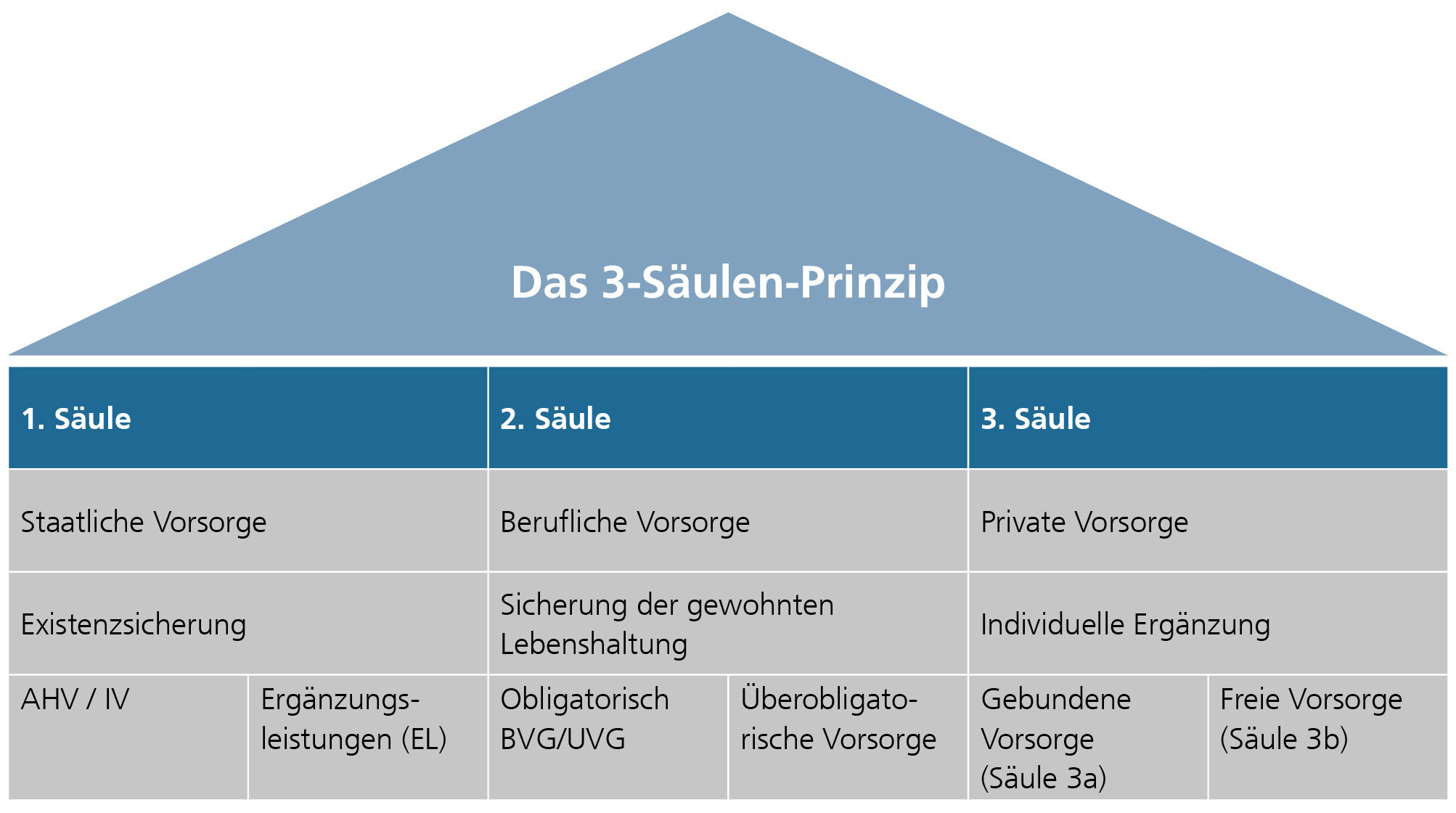

Der Leistungsauftrag der drei Säulen unseres Vorsorgesystems ist im Gesetz festgehalten. Die erste und zweite Säule zusammen sollen es ermöglichen, den gewohnten Lebensstandard in angemessener Weise weiterzuführen. Konkret spricht man von einer Absicherung von rund 60 % des letzten Lohns. In den meisten Fällen reicht diese Leistung jedoch nicht aus. Weiter kommen spezielle Konstellationen hinzu, welche im Vorsorgesystem nicht förderlich sind wie Teilzeitarbeit, fehlende Beitragsjahre (z.B. Mutterschaft oder Studium), Zuzug in die Schweiz oder Arbeit bei mehreren Arbeitgebenden. Diese Situationen waren bei der Einführung des Vorsorgesystems in den 70er und 80er Jahren noch nicht vorgesehen.

Wie kann man eine Vorsorgelücke vorbeugen?

Zuerst muss man sich der Vorsorgelücke bewusst werden und sich mit der eigenen Vorsorge auseinander setzen. Danach hat man die Möglichkeit, diese Lücke zu schliessen mittels individueller Vorsorge (3a oder 3b) sowie allenfalls durch freiwillige Einkäufe in die Pensionskasse. Dies bedeutet jedoch ein bewusster finanzieller Verzicht in der Gegenwart für eine bessere finanzielle Situation im Vorsorgefall.

Welche Vorteile bringen Einzahlungen in die Säule 3a?

Da sich der Gesetzgeber der Vorsorgelücke aus den ersten beiden Säulen ebenfalls bewusst ist, wird das individuelle Sparen in der 3. Säule gefördert. Dies mittels steuerlichen Anreizen bei der Einzahlung wie auch bei der Auszahlung. Ehrlicherweise muss man aber erwähnen, dass die 3. Säule auch Nachteile hat. So sind beispielsweise Vorsorgegelder im Bereich der Säule 3a zweckgebunden und nicht mehr frei verfügbar. Sie können nur in folgenden Situationen bezogen werden: Wechsel in die Selbstständigkeit, Finanzierung von selbstgenutztem Wohneigentum, Rückzahlung einer Hypothek, Umzug ins Ausland oder bei der Pensionierung.

Wie planen selbstständigerwerbende Personen die Vorsorge?

Grundsätzlich sollte die Planung gleich erfolgen wie für eine angestellte Person. Die selbstständigerwerbenden Personen haben jedoch andere gesetzliche Rahmenbedingungen, so ist die berufliche Vorsorge (BVG) beispielsweise nicht zwingend. Erfahrungsgemäss geht leider bei den selbstständigerwerbenden Personen die Vorsorge eher vergessen als bei den Angestellten.

In welchem Alter sollte man mit der Vorsorgeplanung beginnen?

Je früher, desto besser. Ich weiss bereits heute mit Sicherheit, dass ich im Alter weniger Einkommen haben werde (ca. 40 %) als während meiner Berufstätigkeit. Je früher ich beginne diese Lücke zu schliessen, desto einfacher und weniger schmerzhaft ist es für das Budget, weil die Beiträge in kleineren Teilen über mehrere Jahre angespart werden können. Der Zinseszins-Effekt hilft dann noch zusätzlich mit beim Ansparen eines Kapitals.

Bedeutung Zinseszins-Effekt

Wenn Sie Geld anlegen und Ende Jahr einen Zinsertrag auf dieses Kapital erhalten, wird dieser Zinsertrag wiederum in den Folgejahren mitverzinst. Es gibt also Zinsen auf das ursprüngliche Kapital sowie auf die in der Vorperiode gutgeschriebenen Zinsen (Zinseszins).

Wie berechnet man die Vorsorgelücke bzw. die zusätzlich benötigten Beiträge?

Die Vorsorgelücke ist so unterschiedlich wie die Personen selber. Grundsätzlich sollte der Betrag so gross gewählt werden, dass er zusammen mit der AHV (staatliche Vorsorge) und der Pensionskasse (berufliche Vorsorge) die persönlichen Ausgaben sowie eine Reserve für Notfälle abdeckt. Bei einer vorzeitigen Pensionierung steht weniger Kapital für eine längere Pensionierung zur Verfügung, somit müssen hier noch grössere Lücken geschlossen werden. Eine Vorsorgeberatung kann zur Höhe der Vorsorgelücke Aufschluss geben. Diese Beratungen kann man bei Banken, Versicherungen oder unabhängigen Brokern machen lassen.

Wie weiss man, wie hoch die eigene voraussichtliche Altersrente sein wird?

Dazu kann die Ausgleichskasse für die Leistungen aus der 1. Säule angefragt werden. Weiter sind auf dem jährlichen Vorsorgeausweis die Vorausberechnungen der 2. Säule ersichtlich.

Wir erklären den Vorsorgeausweis

Berechnungsbeispiel: Voraussichtliches Alterskapital

Berechnungsbeispiel: Voraussichtliche jährliche Altersrente

Berechnungsbeispiel: Alterspartnerrente & Alterskinderrente